-

この記事は 2分で読み終わります

-

更新日:2022.11.14 公開日:2018.11.07

産業用ロボットの爆買い?日本の機械製品輸出増加

日本の機械製品輸出増加

産業用ロボットの爆買い

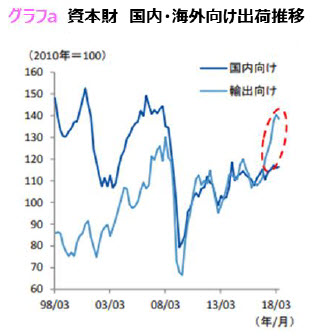

9月26日のみずほ総合研究所の日本経済インサイトレポートによると、2017年以降、日本の資本財出荷(輸送機械除く)が好調です。とりわけ輸出向けが、2017年以降大幅に上昇し、リーマン・ショック前を超えて過去20年間で最高水準となっています。品目では産業用ロボット、電気計器、工業用計重機、分析機器、半導体製造装置、ショベル系掘削機械が、リーマン・ショック前の2007年水準程度まで回復しています。(参照※1、グラフa)

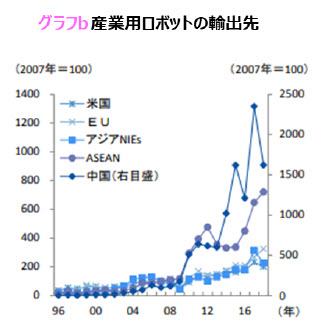

なかでも産業用ロボットの2017年以降の大幅な伸びが資本財出荷の伸びをけん引しています。産業用ロボットの輸出先をみると、近年中国向けが爆発的に増加しています。次いでASEAN向けが伸びていて、アジアNIEs、EU、米国向けなども増加傾向にあります。(参照※1、グラフb)

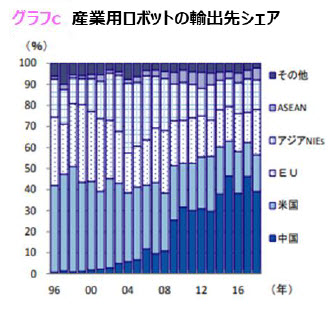

中国向け輸出急増で、産業用ロボットの輸出先別シェアも変化しています。2008年までは主要な輸出先は米国でしたが、2014年以降は中国向けのシェアが40%を超えています。(参照※1、グラフc)

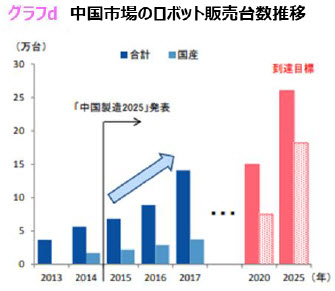

要因は中国で人手不足・人件費高騰による省力化ニーズの高まりと中国政府の製造業強化政策の影響が大きいようです。2015年5月に中国国務院より発布された「中国製造2025」の重点領域10分野の中にロボット産業が含まれ、ロボット産業の市場拡大と国産率の引き上げに向けて、ロボット販売台数の目標設定を明記しており、補助金などの政策支援を実施しているとみられます。中国ロボット産業連盟(中国机器人产业联盟)のデータによると、中国市場のロボット販売台数は、「中国製造2025」が発表された2015年の6.8万台が、2017年には14.1万台と、たった2年で販売台数が2倍以上に増えています。ただし国産率は高まっておらず、急増した販売台数の大部分を外国産に頼っています。(参照※1、グラフd)

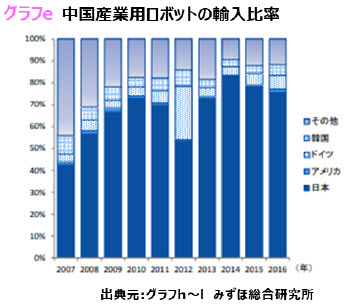

輸入先内訳をみると2007年以降、日本が常にトップシェアを維持し、2014年からは70%を超えています。(参照※1、グラフe)

長期的には中国国産ロボットが日本からの輸出品に代替されるという可能性も考えられますが、依然として技術の差は大きく、当面の間はキャッチアップされる可能性は低いとみられ、産業用ロボットの輸出は引き続き高水準を保つ見込みです。(参照※1)

※1 みずほ総合研究所日本経済レポート

https://www.mizuho-ri.co.jp/publication/research/pdf/insight/jp180926.pdf

当社は、48カ国2000社以上の支援実績を有する、海外向けSEOや海外向けWeb広告運用などのWebマーケティング支援を行う、グローバルマーケティング企業です。