- 2026.02.13

【2025年訪日外国人の年間動向と2026年の予測】

韓国・台湾は“訪日の日常化”、欧米豪は“高付加価値化”へ

国別データで読み解くインバウンド需要

アウンコンサルティング株式会社(本社:東京都千代田区、代表取締役CEO:信太 明、東証スタンダード:2459)は、グローバルマーケティング(国内・海外向けの販売促進・AI活用支援)*、メディアマーケティング(火災保険・地震保険の申請サポート)**などのマーケティング事業を展開しています。

この度、2025年の訪日外国人の年間動向調査結果と、2026年の予測をまとめましたので、お知らせいたします。

* 国内外向けSEO(検索エンジン最適化)、国内外向け広告、AIO(AI最適化:AIO×SEO)[サービス概要:https://www.auncon.co.jp/service/]

** ミエルモ(火災保険・地震保険の申請サポート)[サービス概要:https://mielmo.co.jp/]

*** 今回の調査における各検索キーワードのランキングは、2022年~2025年までのGoogleキーワードプランナーによる推定検索数を参考指標として集計したものです。

調査結果のサマリー

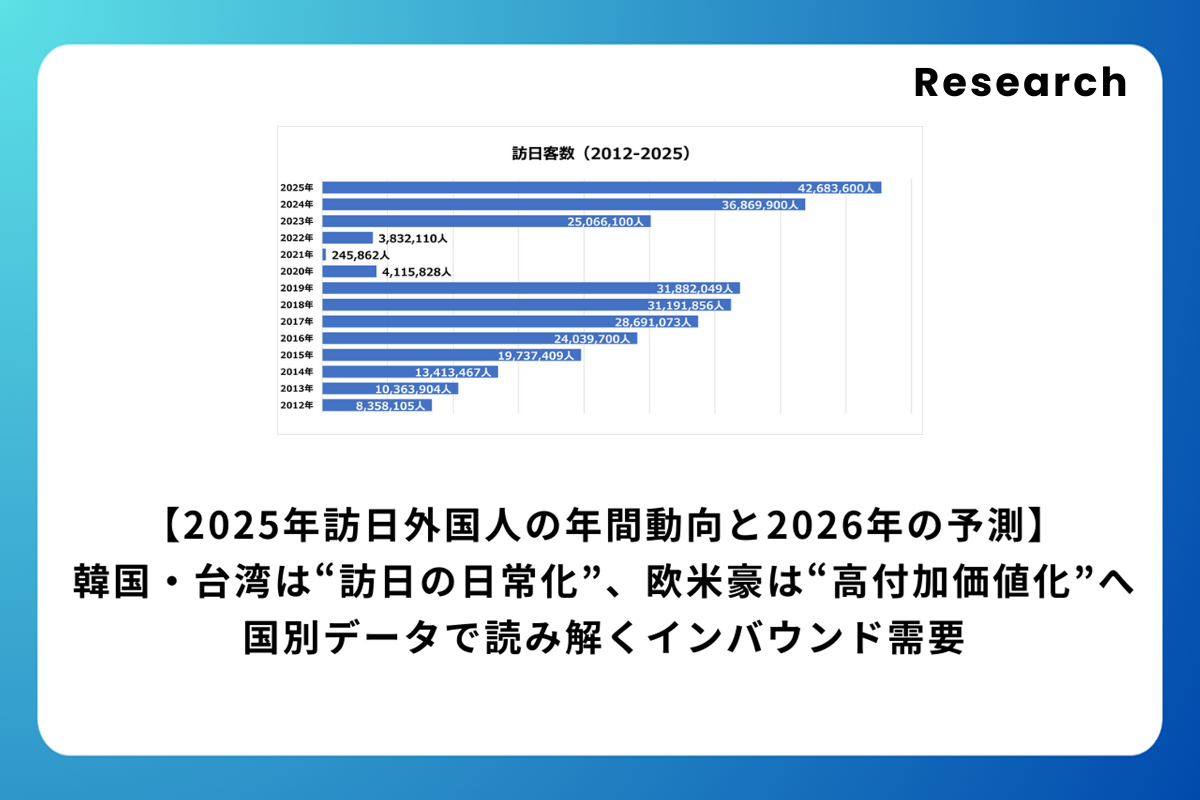

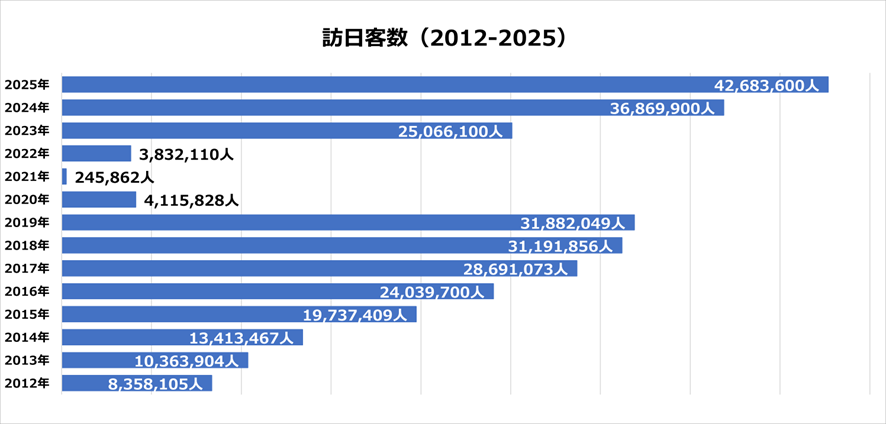

・2025年の訪日外国人旅行者数は約4,268万人に達し、年間過去最高を更新した。

・日本への旅行に関するキーワード数は、訪日客が多い韓国では「沖縄旅行」が圧倒的に多く、台湾では「北海道旅行」の検索数が多い結果となった。

・2025年の訪日外国人旅行消費額は約9.5兆円と、3年連続で過去最高を記録。消費額を国別に見ると、中国が他国を凌ぐほか、豪やシンガポールが増加傾向にある。全体の消費額のうち、宿泊や飲食、交通などの「サービス消費」が全体の7割を占め、増加している。

2025年のインバウンド市場

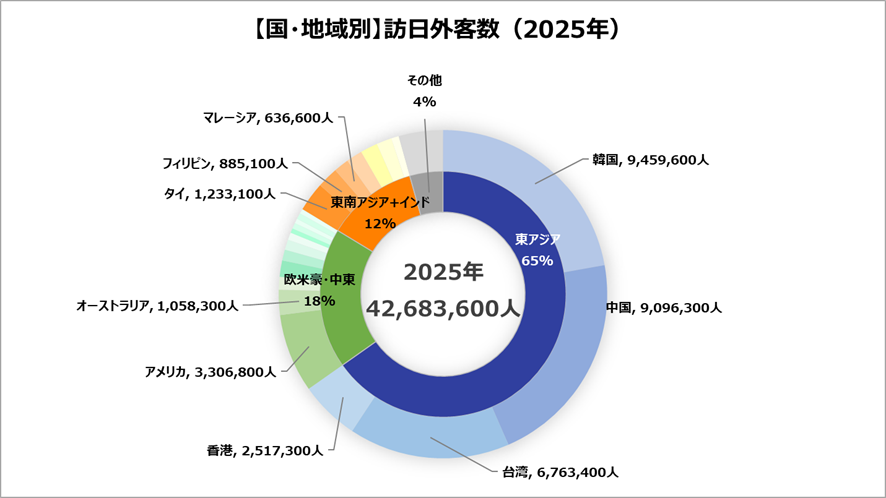

2025年の訪日外国人客(以下、訪日客)数*1は約4,268万人に達し、2024年を約580万人上回り、年間の過去最高記録を更新しました。さらに月別でもすべての月で2024年を上回る結果となりました。

出典:日本政府観光局(JNTO) による日本の観光統計データを参考に、アウンコンサルティングで加工

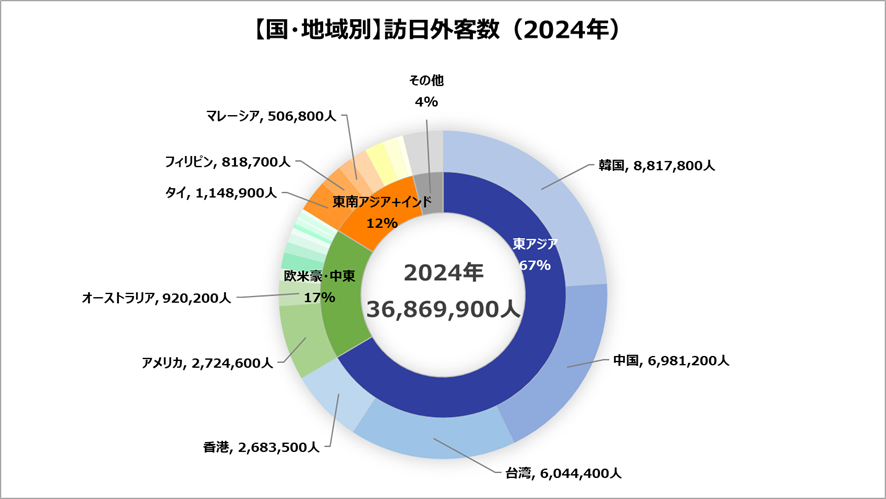

国・地域別では、1位が韓国945万人(2024年対比+64万人、+7.3%)、2位が中国909万人(2024年対比+211万人、+30.3%)、3位が台湾676万人(2024年対比+71万人、+11.9%)となりました。

大阪・関西万博の開催により、地理的に近い韓国、中国、台湾からは、万博を目的とした短期滞在の観光客が急増しました。韓国においては、若年層を中心に「週末日本旅行」や、特定のアニメ・映画の聖地巡礼、ゴルフ、登山といった「目的特化型」の旅行が定着したことが影響したと考えられます。

また、中国においては、ビザの緩和や手続きの簡略化・デジタル化が進んだことや、地方路線を含む増便等の影響もあり、訪日需要は復活傾向にあります。台湾においては、親日感情の高さに加え、円安を背景とした高品質な体験(高級旅館や美食)への支出の拡大が影響したと考えられます。

出典:日本政府観光局(JNTO) による日本の観光統計データを参考に、アウンコンサルティングで加工

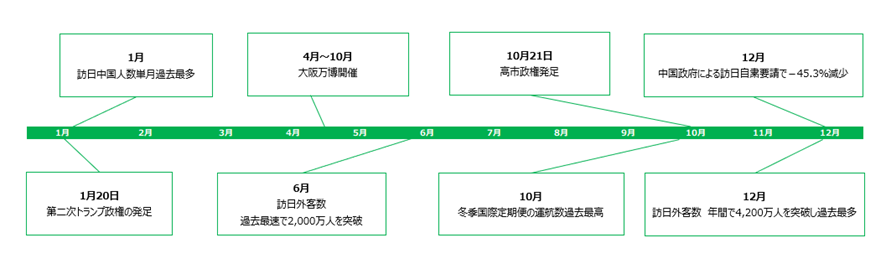

2025年インバウンド市場に関わる出来事

以下は、2025年のインバウンド市場に関わる主な出来事を時系列でまとめたものです。1月には訪日中国人数が単月として過去最多を記録し、6月には訪日外客数の年間累計が過去最速で2,000万人を突破しました。

さらに、4月から10月にかけて開催された「大阪・関西万博」では、世界各国から多くの観光客が訪れ、2025年中盤から後半にかけてのインバウンド需要を大きく押し上げる要因となりました。

10月には、冬季国際定期便の運航数が過去最高となり、受け入れ体制も過去最大規模へと拡大しました。12月には、年間累計の訪日外客数が史上初の4,200万人を突破する一方、中国政府による訪日自粛要請が発出され、訪日中国人数が45.3%減少するという急激な落ち込みが見られました。

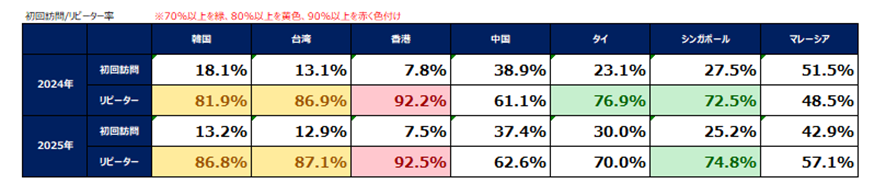

訪日リピーターについて

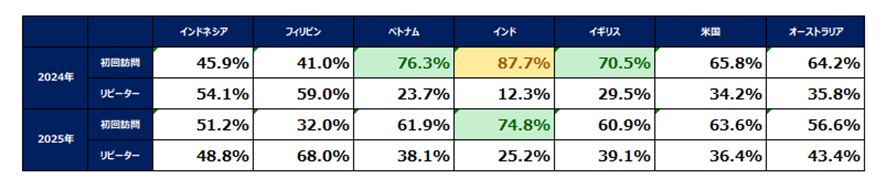

以下の表は、2024年~2025年の10~12月*1における各国からの訪日回数を比較したものです。2025年のリピーターの割合は、多くの国で上昇に転じています。顕著な例として、インドではリピーター率が 12.3% (2024) → 25.2% (2025) と倍増し、イギリスでは29.5% (2024) → 39.1% (2025)、フィリピンでは59.0% (2024) → 68.0% (2025) と約10ポイント上昇しています。

これらの結果から、一過性のブームではなく、一度訪れた人が短期間で再訪する「ファン化」が急速に進んでいることが読み取れます。

一方、他国がリピーター回帰を見せる中で、ベトナムは対照的な動きを見せています。初回訪問率は76.3% (2024) → 61.9% (2025) と低下しているものの、リピーター率(38.1%)は2019年水準の30.3%を大きく上回りました。これは、2024年にピークを迎えた新規流入層が、2025年にはリピーター層へ移行し始めている時期と考えられます。

また、韓国、台湾、香港の「超高リピーター市場」では、2024年から2025年にかけてさらにリピーター率が微増、あるいは高止まりしています。これらの国々にとって、訪日はもはや「旅行」というより「国内旅行に近い感覚のルーティン」として定着したとも考えられます。

<初回訪問/リピーター数【10~12月】>

※70%以上を緑、80%以上を黄色、90%以上を赤く色付

出典:観光庁 訪日外国人消費動向調査 2024年10月~12月、2025年10月~12月集計結果

参考表3 国籍・地域(21区分)別 回答者属性および旅行内容 【観光・レジャー目的】を参考にアウンコンサルティングで加工

訪日客の検索動向

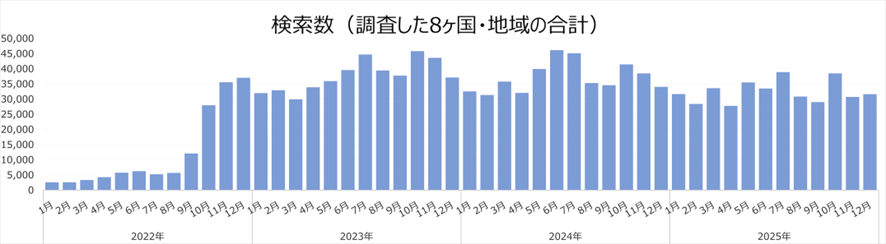

以下は、調査した8ヶ国・地域*の「沖縄旅行」、「宮城旅行」、「大分旅行」、「神奈川旅行」、「北海道旅行」の検索数の合計値をまとめたものです。これら5県は、2025年10~11月の都道府県別宿泊者数トップ20において、2024年と比較して東京・大阪・京都など主要都市となる観光地以外で宿泊者数が多かった県です。オーバーツーリズムを避け、日本の「地方ならでは」の魅力を求める観光客が増えたと考えられます。

【Google AdWords検索数】

※Google AdWords キーワードプランナーツール利用による検索数データ

※調査対象国・地域:韓国・台湾・香港・タイ・マレーシア・フィリピン・アメリカ・オーストラリア

※検索キーワード

・沖縄旅行:오키나와 여행、沖縄 旅遊、okinawa travel

・宮城旅行:미야기 여행、宮城 旅遊、miyagi travel

・大分旅行:오이타 여행、大分 旅遊、oita travel

・神奈川旅行:가나가와 여행、神奈川 旅遊、kanagawa travel

・北海道旅行:홋카이도 여행、北海道 旅遊、hokkaido travel

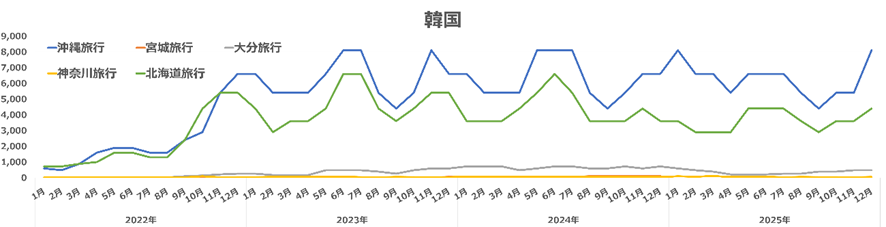

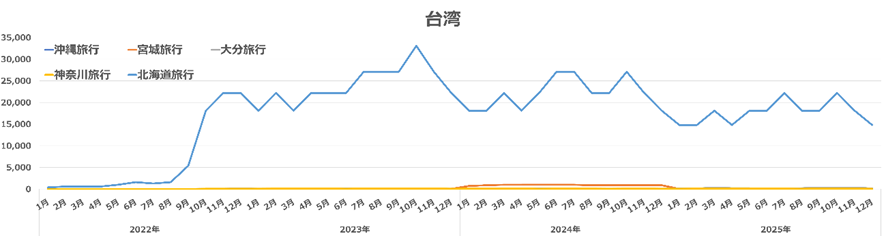

また、訪日客の多い韓国・台湾のキーワード別の検索数をみると、韓国は「沖縄旅行」が圧倒的に多く、台湾は「北海道旅行」が最も多い結果となりました。2025年は、地方空港への国際定期便やチャーター便の復便・増便が相次ぎました。特に韓国や台湾からの直行便が大幅に増え、アクセスが向上したことが、増加につながったと読み取れます。

さらに、韓国では10月の上旬に7日~10日の大型連休が発生し、台湾でも10月4日(土)~6日(月)に中秋節の3連休、10月10日(金)~12日(日)に国慶日の3連休などの祝日が続きました。特に台湾では、「中秋節」は家族で集まる大切な行事ですが、近年は連休を利用して日本へ旅行するスタイルが定着しつつあり、その効果で訪日客が増加したものと考えられます。

※Google AdWords キーワードプランナーツール利用による検索数データ

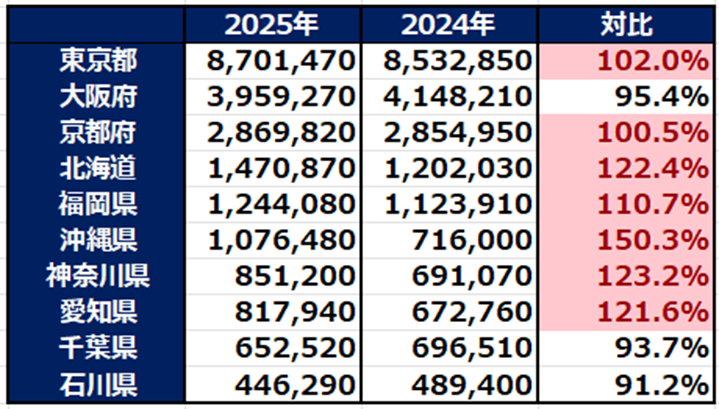

都道府県別宿泊者数

以下は、2024年と2025年の10~11月における都道府県別宿泊者数をまとめたものです。宿泊者数上位10都道府県のうち大阪府、千葉県、石川県を除くすべての地域で、2024年を上回る結果となりました。

特に東京都や京都府といった主要都市だけでなく、北海道、沖縄県、神奈川県、愛知県といった地域で前年比120%~150%超の大幅な伸びを記録し、宿泊需要が非常に旺盛であることがわかります。

中でも沖縄県は、2024年対比で150.3%と全都道府県の中で最も高い伸び率を示しています。10月~11月は本州で気温が下がる時期ですが、沖縄は依然として温暖であり、オフシーズンの入り口ながらも高い需要が維持されたことが要因と考えられます。また、インバウンド需要の回復や、航空路線の拡充もこの増加に大きく寄与していると考えられます。

東京都(102.0%)・京都府(100.5%)は日本を代表する観光地ですが、伸び率は微増にとどまっています。これは、すでに宿泊施設の供給が飽和しつつあること(キャパシティの問題)や、宿泊価格の高騰を背景に旅行者が周辺県(神奈川や千葉など)やその他の地方へ流れている可能性を示唆しています。

以上の結果から、2025年10~11月は、「沖縄・北海道を筆頭とした地方への需要拡大」と「主要都市部の高止まり」が明確になった期間といえます。

<都道府県別訪日客宿泊数【10~11月】>

※2024年上位都道府県を2019年値と比較。100%以上を赤く色付け

出典:観光庁 宿泊旅行統計調査 2024年、2025年 集計結果

参考第1表 年、月(12区分)、施設所在地(47区分及び運輸局等)、国籍(出身地)(21区分)別外国人延べ宿泊者数(従業者数10人以上の施設)(10月~11月)を参考にアウンコンサルティングで加工

訪日客消費動向

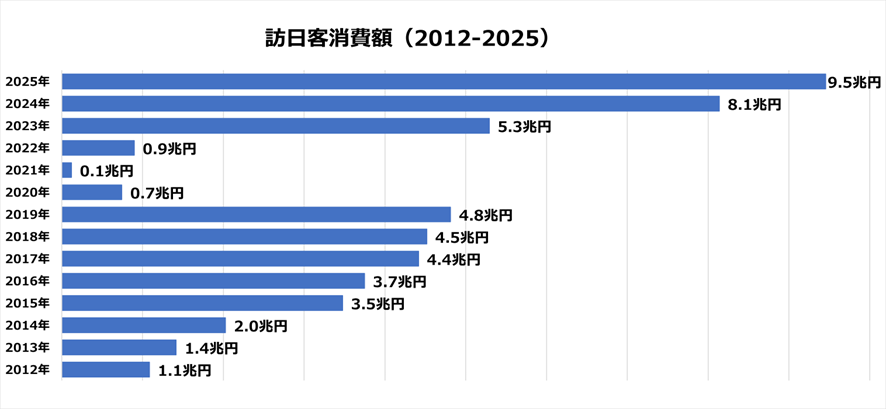

2025年の訪日客旅行消費額は約9.5兆円(2024年対比+16.4%)となり、過去最高額を更新しました。2012年の1.1兆円から13年間で約8.6倍へと拡大しており、インバウンド市場の成長スピードを裏付ける結果となっています。

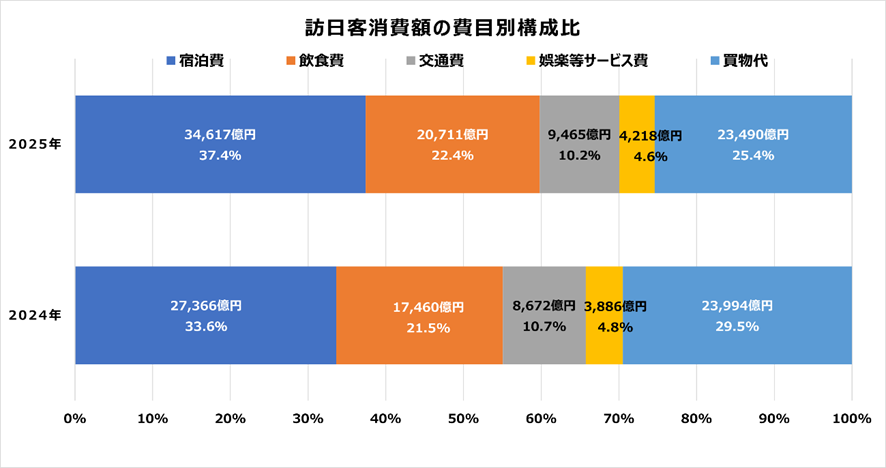

2024年と2025年の費目別構成比を比較すると、訪日客の支出の優先順位が変化していることが読み取れます。宿泊費・飲食費・交通費のサービス費用が全体の7割を占めており、買い物を中心としたものから、「宿泊や飲食といった滞在・体験型」へと明確にシフトしていると考えられます。

出典:日本政府観光局(JNTO) による日本の観光統計データを参考に、アウンコンサルティングで加工

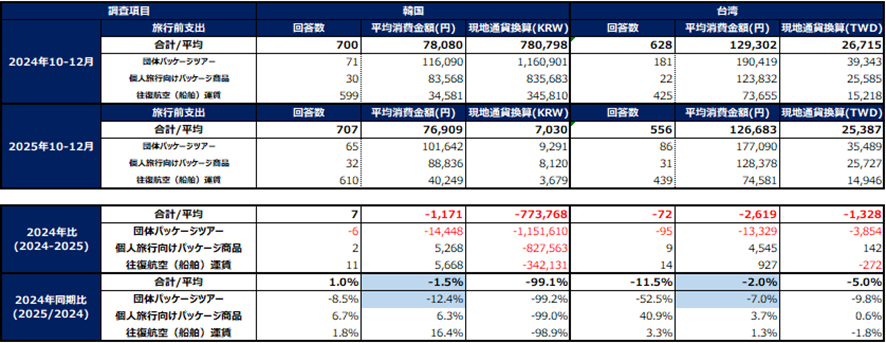

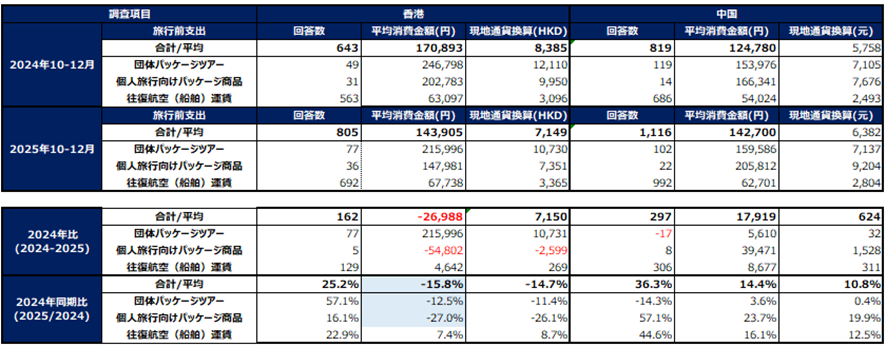

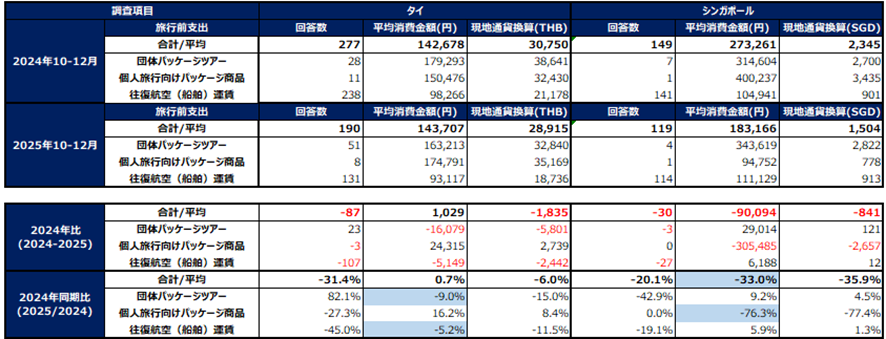

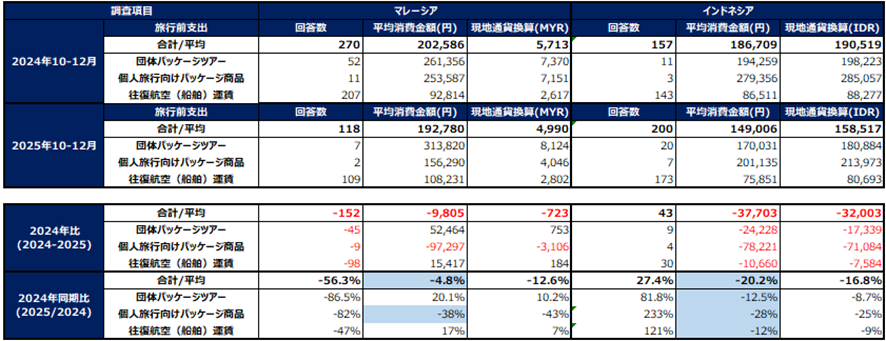

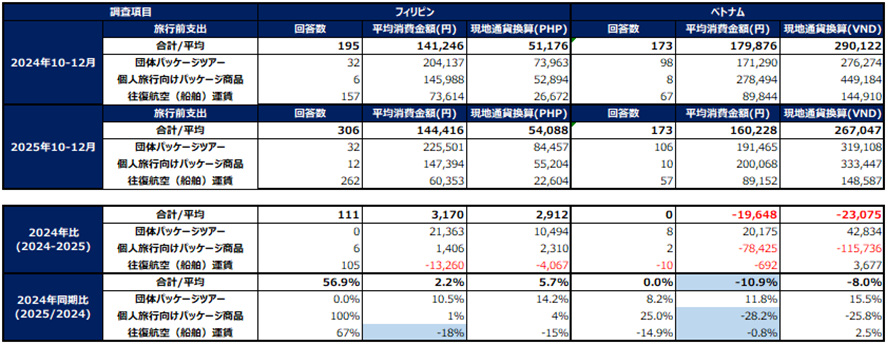

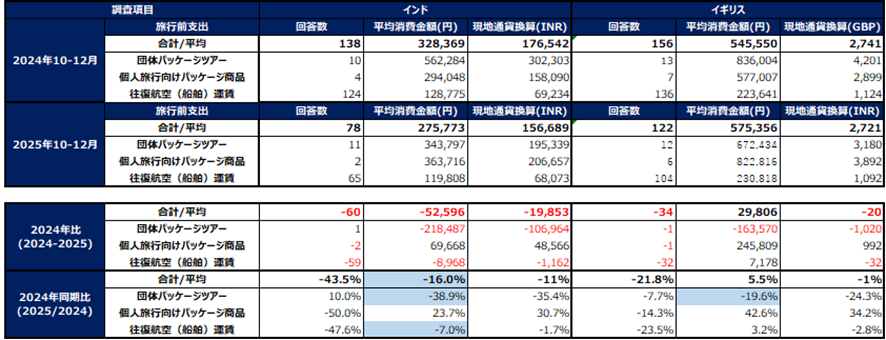

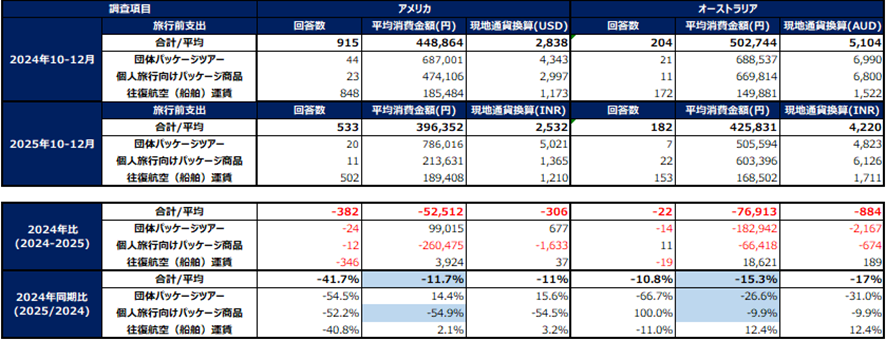

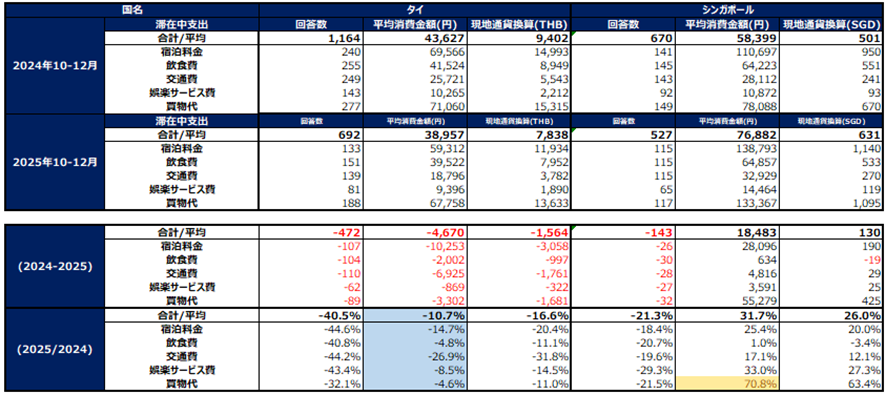

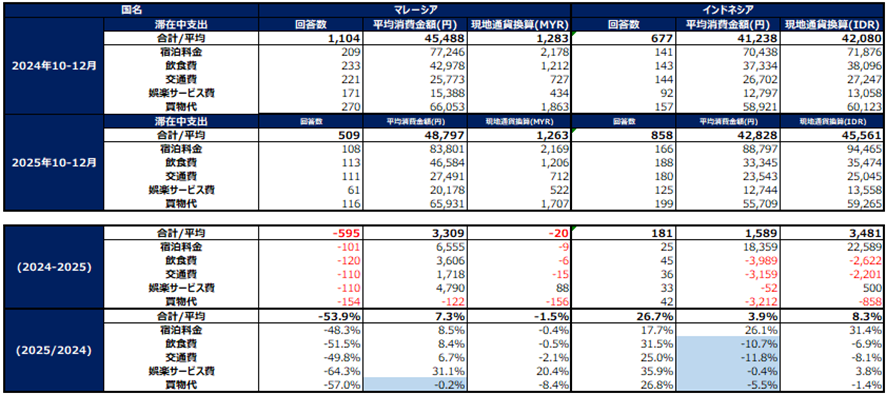

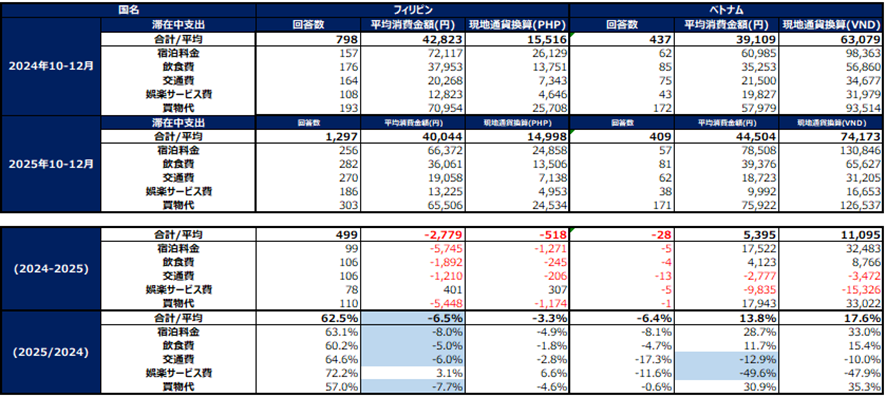

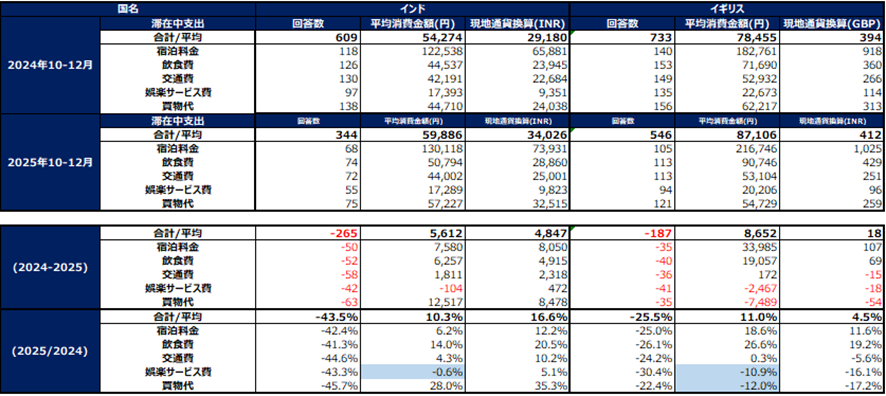

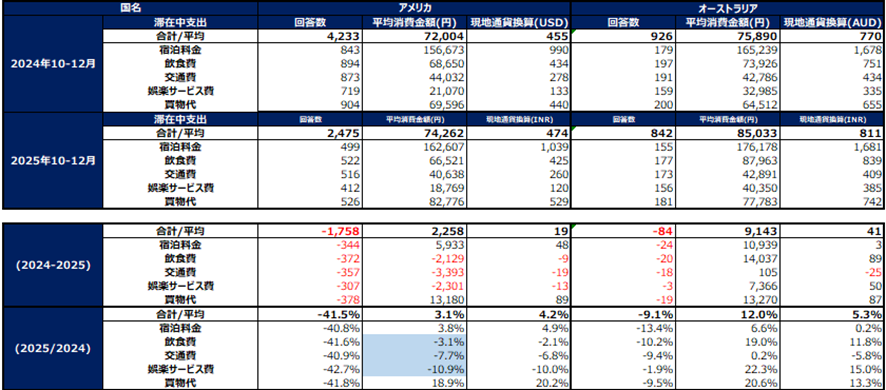

以下は、14ヶ国・地域の旅行前および滞在中の支出をまとめたものです。

旅行前支出については、平均消費金額が増加している国(中国、タイ、フィリピン、イギリス等)と、減少している国(韓国、台湾、香港、アメリカ、オーストラリア等)に分かれています。

特に中国(前年同期比+14.4%)、イギリス(+5.5%)、フィリピン(+2.2%)などは、旅行前に支払う金額が上昇しています。一方、シンガポール(-33.0%)、マレーシア(-4.8%)、インドネシア(-20.2%)など、東南アジア圏の一部や、アメリカ(-11.7%)、オーストラリア(-15.3%)などの欧米豪圏でも前年を割る動きが見られます。

中国は回答数が大幅に増加(819件→1,116件)しているだけでなく、平均消費金額も124,780円から142,700円へと増加しています。特に「個人旅行向けパッケージ商品」の単価が大幅に上昇(+23.7%)しており、団体ツアーに頼らない富裕層・個人旅行層の消費が底上げされていることが伺えます。

イギリスは575,356円、オーストラリアは425,831円、アメリカは396,352円、インドは275,773円となり、 これらの国々は、韓国の76,909円や台湾の126,683円といった近隣諸国と比較して3倍~7倍近い金額を旅行前に支出しています。

多くの国で「団体パッケージツアー」の回答数が減少、または金額が減少傾向にあります。代わって、航空券を個人で手配する「往復航空(船舶)運賃」の回答数が多くの国で大きな割合を占めており、旅行の個別化・自由化が進んでいます。

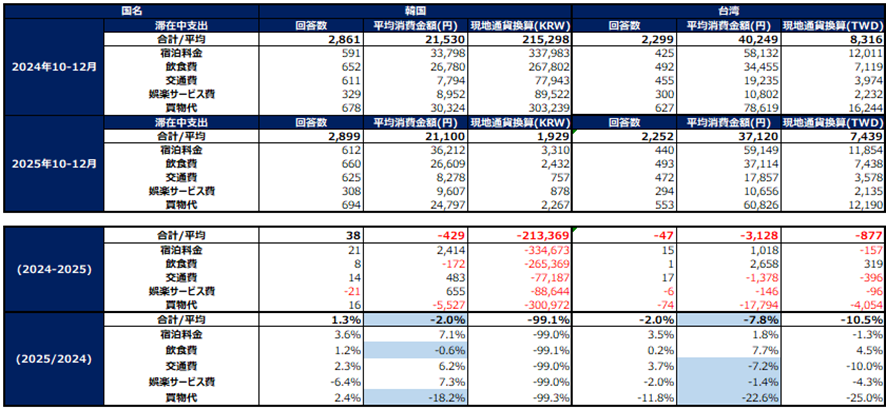

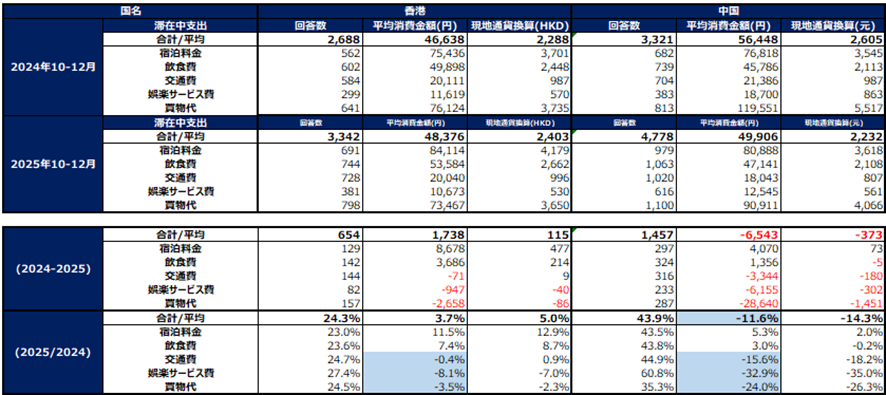

滞在中の支出でも、全体として「宿泊費」の構成比が拡大し、多くの国で共通して「買物代」が減少している点が大きな特徴です。多くの国で滞在中支出の合計は微減、あるいは微増にとどまっていますが、その内訳では宿泊費が上昇しています。

シンガポールは宿泊費が前年比+25.4%と大幅に増加し、イギリスは宿泊費が18.6%増加し、滞在中支出全体の約4割を占めるようになっています。

これはインフレによる客室単価の上昇や、より質の高い宿泊体験を求める「高付加価値化」が影響していると考えられます。

減少傾向にある滞在中の買物代は、韓国が18.2%減少、中国が24.0%と大幅に減少、台湾が22.6%減少しています。かつての「爆買い」のような物販中心の消費から、宿泊や飲食といった滞在の質を重視する傾向が強まっていると言えます。

国別の消費行動の特徴としては、韓国・台湾(近隣諸国)は滞在中支出の合計が減少(韓国 -2.0%、台湾 -7.8%)しています。特に韓国は買物代だけでなく飲食費も微減しており、リピーターの増加による「日常的な旅行スタイル」への定着が伺えます。

中国は回答数が大幅に増加(3,321件→4,778件)しているものの、1人あたりの滞在中支出は11.6%減少しています。宿泊費は5.3%増加していますが、買物代の落ち込みが全体を押し下げています。

イギリス・オーストラリア(欧米豪)は合計支出が大きく増加(イギリス +11.0%、オーストラリア +12.0%)しています。特にオーストラリアは、宿泊費(+6.6%)、飲食費(+19.0%)、買物代(+20.6%)と、全項目でバランスよく消費が伸びているのが特徴です。

<旅行前支出>

※0%以下を青、50%以上を黄色、100%以上を赤く色付け

<滞在中支出>

※0%以下を青、50%以上を黄色、100%以上を赤く色付け

出典:観光庁 訪日外国人消費動向調査 2024年10月~12月、2025年10月~12月 集計結果

参考5 国籍・地域(21区分)別 費目別購入率および購入者単価 【観光・レジャー目的】を参考にアウンコンサルティングで加工

2026年の予測

2025年の訪日外国人客数が過去最高の約4,268万人に達し、旅行消費額も約9.5兆円と3年連続で過去最高を記録する中、2026年のインバウンド市場は、単なる「数の拡大」から、持続可能な観光(サステイナブルツーリズム)と、より質の高い体験を求める「深化」のフェーズへと移行すると予測されます。

日本が「世界で最も魅力的な国・都市」として国際的に高い評価を得ていることを背景に、2026年も訪日客数は引き続き過去最高を更新する可能性があります。政府が掲げる「2030年に訪日客数6,000万人、消費額15兆円」という目標達成に向け、市場の成長スピードはさらに加速する見込みです。

韓国、台湾、香港といった近隣諸国では、訪日が「国内旅行に近い感覚のルーティン」として定着しており、2026年もこの傾向は続くと見られ、「超リピーター化」による旅行スタイルの日常化が加速する見込みです。

また、消費構造の変化はさらに鮮明になり、宿泊・飲食・交通などの「サービス消費」が全体の7割を超える状況が定着します。宿泊価格の高騰が続く中、単なる宿泊ではなく、高級旅館や美食、日本独自の文化体験など、価格に見合う「高付加価値プラン」への支出が拡大し、高付加価値プランの需要が高まるでしょう。さらに、団体パッケージツアーの減少と個人手配の増加により、旅行の個別化・自由化がさらに進み、個人旅行が主流となるでしょう。

また、訪日客数・消費額ともに過去最高を更新し続ける中、2026年は単なる集客のフェーズを超え、受け入れ側の「質的向上」と「持続可能性」が問われる一年となります。アウンコンサルティングでは、今後のインバウンド市場の健全な発展に向け、以下の対策が2026年の成功を左右する鍵となると考えます。

1. 将来を見据えたデジタル・交通インフラへの投資

滞在日数の延長や地方へのさらなる誘致を実現するためには、ハード・ソフト両面でのインフラ整備が急務です

・地方アクセスの向上:公共交通機関の多言語対応や、キャッシュレス決済の完全普及など、主要都市から地方への移動ストレスを軽減する仕組みづくりが求められます。

・デジタルマーケティングの強化:短期的な広告施策に留まらず、WebサイトやアプリのUI/UX改善、海外SEO対策、AIO(AI最適化)など、中長期的な視点でのデジタルインフラ投資が、将来の「選ばれる観光地」としての地位を確立します。

2. 消費金額増加に伴う「高付加価値プラン」の展開

政府が掲げる「2030年消費額15兆円」という高い目標達成に向け、訪日客一人あたりの単価向上(LTVの最大化)を目指す取り組みが必要です。

・地方での宿泊体験の深化:主要都市の供給飽和を背景に、「第2、第3の金沢」を目指す地方都市は、その土地ならではの食、歴史、文化を活かした体験型コンテンツを充実させるべきです。

・「コト消費」へのシフト:従来の物販中心から、高級旅館や特別なアクティビティといった「日本独自の高付加価値プラン」を提供することで、混雑を避けながらも高い満足度を提供し、確実な地方誘致と宿泊数増加(2泊以上の目標達成)につなげます。

3. オーバーツーリズム対策と地域共生の推進

訪日客の急増は、地域社会への負荷増大という側面も併せ持っています。持続可能な観光(サステイナブルツーリズム)の実現には、官民一体となった対策が不可欠です。

・混雑緩和とマナー啓発: 地方への分散による混雑緩和に加え、自然環境の維持や治安の確保、地元住民との共生を重視したルール作りが重要です。

・ブランド価値の維持:日本が世界から高く評価されている「清潔さ」「治安の良さ」「文化の維持」を損なわないよう、適切な観光管理を行うことが長期的なブランド価値の向上に寄与します。

4. 検索行動の変化に対応した「旅前・旅後」プロモーション

SNSやAIの普及により、訪日客の意思決定プロセスは劇的に変化しています。

・「タグる(SNS検索)」への対応:従来の検索エンジンだけでなく、SNSでのハッシュタグ検索やAIチャットボットによる情報収集が主流となっています。これらに合わせ、AI技術とデータ分析を駆使したターゲット層別のマーケティング施策が成功の鍵を握ります。 ・越境ECによる接点の継続:旅行中だけでなく、旅行前(旅前)の期待感醸成や、帰国後(旅後)に日本の商品を再購入できる越境ECの活用により、訪日をきっかけとした継続的なファンとの接点を構築することが重要です。

2026年は、これら山積する課題に対して「可能な限りの準備と先回りした対策」を講じることが、インバウンド産業に関わる全ての企業にとって極めて重要です。当社も、グローバルマーケティングの知見を最大限に活用し、日本の観光産業のさらなる飛躍に貢献してまいります。

調査概要

【調査主旨】

2025年訪日外国人の年間動向と2026年の予測

【調査要綱】

調査日:2026年1月16日~2026年2月12日

調査対象時期:2022年~2025年

【出典】

※1 日本政府観光局(JNTO)

・訪日外客数・出国日本人数データ

https://www.jnto.go.jp/jpn/statistics/visitor_trends/

・観光庁, インバウンド消費動向調査, 2026年1月21日http://www.mlit.go.jp/kankocho/siryou/toukei/syouhityousa.html

・観光庁, 宿泊旅行統計調査, 2026年1月30日https://www.mlit.go.jp/kankocho/siryou/toukei/shukuhakutoukei.html

・観光庁, 観光立国推進基本計画(第4次), 2024年3月22日,

https://www.mlit.go.jp/policy/shingikai/content/001743148.pdf

プレスリリース本文に出てくる各社サービス名称は、各社の登録商標または商標です。

本プレスリリースをご掲載される場合、『アウンコンサルティング調べ』とご記載の上、弊社までご連絡をお願いいたします。

| [社名] | アウンコンサルティング株式会社 |

| [本社] | 東京都千代田区丸の内二丁目2番1号 岸本ビルヂング6F |

| [設立] | 1998年6月8日 |

| [資本金] | 100,000千円(資本準備金538,774千円) 2025年11月末現在 |

| [上場取引所] | 東証スタンダード市場(証券コード:2459) |

| [代表者] | 代表取締役CEO信太 明 |

| [人員数] | 35名(正社員のみ24名) 2025年11月末現在 |

| [事業内容] | マーケティング事業 |

| -グローバルマーケティング(国内・海外向けの販売促進・AI活用支援) | |

| -メディアマーケティング(火災保険・地震保険の申請サポート) | |

| [URL] | https://www.auncon.co.jp | [お問い合わせ] | 広報担当 TEL:0570-05-2459 MAIL:pr@auncon.co.jp |

当社は、48カ国2000社以上の支援実績を有する、海外向けSEOや海外向けWeb広告運用などのWebマーケティング支援を行う、グローバルマーケティング企業です。