-

この記事は 3分で読み終わります

-

更新日:2022.11.11 公開日:2021.01.14

中国 2020年日用消費財(FMCG)市場 過去5年続いた平均販売価格(ASP)の上昇はストップ 消費者行動に変化

過去5年続いた平均販売価格(ASP)の上昇はストップ 消費者行動に変化

イギリス、ロンドンに本社を置き、世界90以上の市場対象に調査を行っているKANTARが、中国の日用消費財(FMCG)市場についてのレポートを発表しています。過去5年間、中国の消費者はより高価で品質の高いプレミアム感のあるものを求めてきました。しかし、新型コロナウィルスの影響により、2020年初旬、消費支出は激減。先の見えない不安のなか、消費者は、生活必需品を買いだめし、低価格の商品をより好むようになり、不要不急と思われるものは全て買い控えていました。第2四半期と第3四半期にはFMCG総支出は、回復をみせていますが、年初の巨大な損失をカバーしきれていません。さらに、平均販売価格(ASP)が低下し、5年ぶりにFMCGデフレとなり、全体的な売上額が減っています。中国のFMCG消費は、3年連続で年間5%以上の成長を記録していましたが、2020年1月~9月の月間の売上高はほぼ横ばいで推移しています。

新型コロナウィルス感染拡大は、中国の消費者心理へも大きな変化をもたらしました。消費者は支出により慎重になり、セールの情報を探し求めています。しかし、コロナ前のプレミアム感の追求も忘れたわけではなく、両方に焦点を当てており、ニーズの二分化が進んでいます。最新の中国消費調査によると、FMCG販売量は2019年と同じ2%の伸び率だったのに対し、売上高は横ばいでした。平均販売価格(ASP)が年初から第3四半期まで平均2.1%低下しています。つまりASP下落が、売上高の横ばいだった要因です。2019年はASPが3.4%増加したことを考慮すると、今年のASPの損失は、5%以上のマイナス成長したことになります。中国の消費者のプレミア指向により、販売価格がインフレを上回り、ASPを増加させていた過去5年間のトレンドは今年終焉を迎えてしまいました。

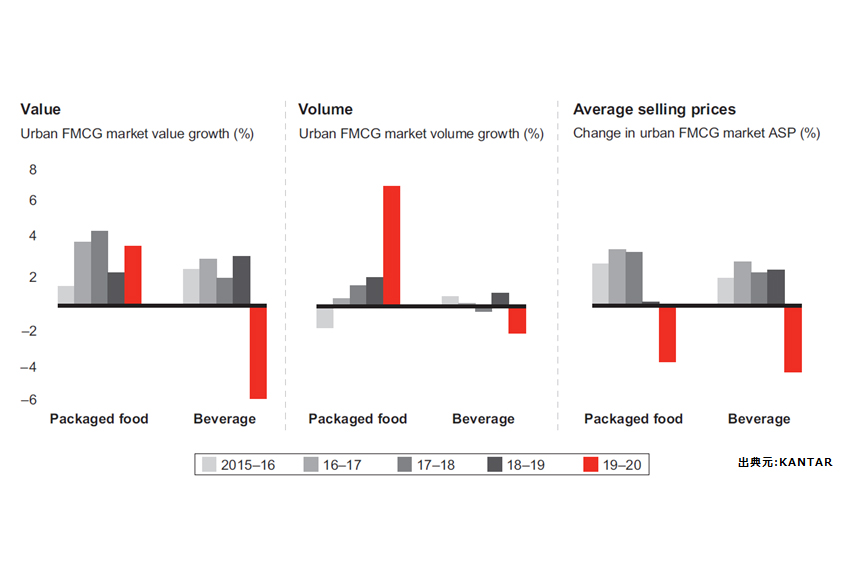

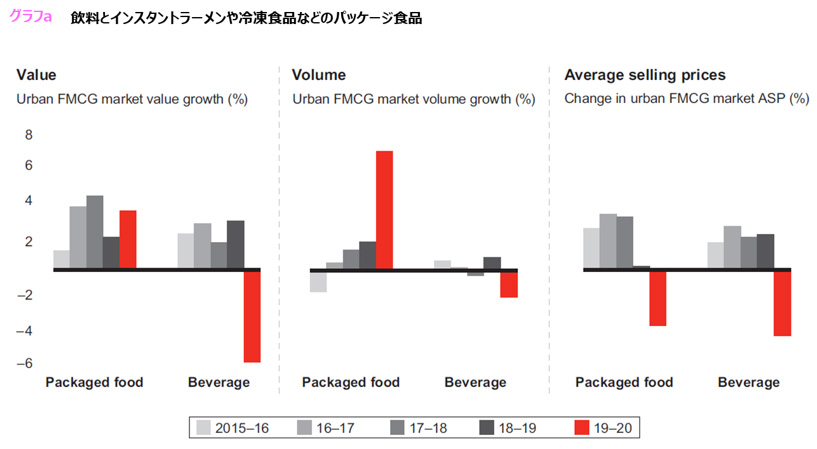

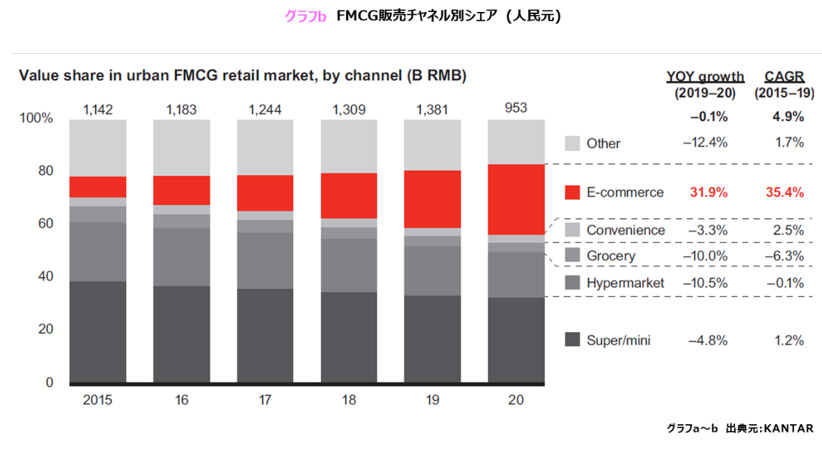

しかし、悪いニュースばかりではありません。消費者が生活必需品を買いだめしたため、ホームケアカテゴリーは9%と大きな成長を享受しました。また、イノベーティブな健康代替え製品が増えたことにより、炭酸飲料は16%も販売量が増加しています。しかし、飲料全体の販売量は1.6%減少しました。これは、感染拡大対策のため社会的機会が減ったことが影響しています。都市封鎖の際、消費者が即席めんや冷凍食品などのパッケージ食品を買いだめしたため、年初9か月の販売量は7.2%増加しています。(参照※1グラフa)感染拡大で国境が封鎖され、買い物旅行に行けない間の代替手段として、没入型体験とパーソナライズ・レコメンドを活用したライブストリーミングが人々を魅了しました。ライブストリーミングによる売上は、FMCG、アパレル、電子機器の総売上高の7%を占めています。また、パンデミックの初期から収束以降も、オンライン購入は伸び続け、2020年の第3四半期までのFMCG総売上高の26.7%がeコマースによるものです。eコマースのシェアは前年同期比31.9%増加しています。一方、大型スーパーマーケットと食料品店が大きくシェアを減らしています。(参照※1グラフb)

2021年も、巣ごもり消費と健康に関連するカテゴリーは成長を続けるでしょう。また、実店舗などオフラインからオンライン化への流れはとまることなく、オンラインでの支出は増え続けると見込まれています。プレミアム感と安売りセールを好む二極化も同時成長する傾向は継続し、適切なバリュープロポジションと価格で競争することが重要になります。中国は他の市場よりも回復が進んでいますが、パンデミックで大きなショックを受けていることは変わりなく、急速に変化する消費トレンドを分析し、顧客とのつながりを維持していくことが、パンデミックの影響を乗り越えるポイントとなるでしょう。

※1 中国FMCG市場|KANTAR

https://www.kantar.com/inspiration/fmcg/understanding-the-changing-fmcg-market-in-china